�����E�����ł̂����k�Ȃ�A�����s�`��A�i���A������Őŗ��m�����������T���̕������A���c�ŗ��m��������

| HOME |

�����ł̌v�Z���@

�����ł̌v�Z���@�ɂ��Ă��������܂��B

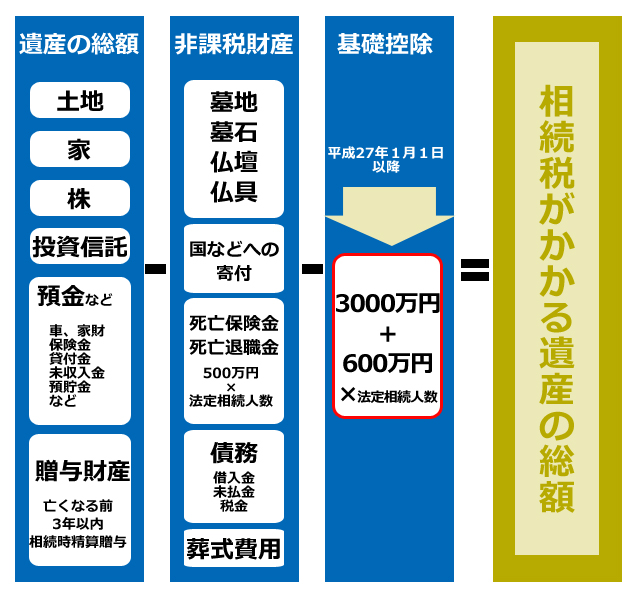

�@ �}�̗���ɂ��������āA�w�����ł��������Y�̑��z�x���v�Z���Ă��������B

�A �w�����ł̂������Y�̑��z�x�𑊑����ʼn��ɕ����܂��B

�B �A�̑������̋��z�ɂ��āA���̑��Z�\�Ōv�Z������ɍ��v���܂��B

�C ���v���������ł̑��z�𑊑��l�ŕ����܂��B

�D �����������łɂ��Ċe���̐Ŋz�T���������c�肪���������łł��B

�A �w�����ł̂������Y�̑��z�x�𑊑����ʼn��ɕ����܂��B

�B �A�̑������̋��z�ɂ��āA���̑��Z�\�Ōv�Z������ɍ��v���܂��B

�C ���v���������ł̑��z�𑊑��l�ŕ����܂��B

�D �����������łɂ��Ċe���̐Ŋz�T���������c�肪���������łł��B

���̌v�Z�����Đ\�����̒�o�Ƒ����ł̎x�����܂ł��A�S���Ȃ��Ă���P�O�����ȓ��ɍs���܂��B

�@

�y����27�N1��1���Ȍ�̏ꍇ�z�����ł̑��Z�\

| �@�葊�����ɉ�����擾���z | �ŗ� | �T���z |

|---|---|---|

| 1,000���~�ȉ� | 10�� | �| |

| 3,000���~�ȉ� | 15�� | 50���~ |

| 5,000���~�ȉ� | 20�� | 200���~ |

| 1���~�ȉ� | 30�� | 700���~ |

| 2���~�ȉ� | 40�� | 1,700���~ |

| 3���~�ȉ� | 45�� | 2,700���~ |

| 6���~�ȉ� | 50�� | 4,200���~ |

| 6���~�� | 55�� | 7,200���~ |

�@